2022年11月28日,欧盟理事会签署并通过了《公司可持续发展报告指令》(CSRD)。该指令要求,自2023年1月5日起,披露可持续性发展议题报告的公司数量由1.1万家增加到近5万家,且在CSRD实施全面稳定之后,企业需对其所披露的报告提供合理鉴证。

2023年4月14日,香港联交所刊发有关优化ESG框架下的气候信息披露咨询文件,建议所有发行人自2024年1月1日起,在其ESG报告中披露气候相关信息。

2023年6月26日,国际可持续准则理事会(ISSB)正式发布首批国际可持续披露准则,分别为《国际财务报告可持续披露准则第1号—可持续相关财务信息披露一般要求》(IFRSS1)和《国际财务报告可持续披露准则第2号—气候相关披露》(IFRSS2)。两项准则将于2024年1月1日正式生效。ISSB这两项准则的颁布,是全球可持续披露基线准则建设中的重要里程碑,对提升全球可持续发展信息披露的透明度、问责制和效率,推动全球经济、社会和环境的可持续发展意义非凡。

2023年7月25日,中国国务院国资委办公厅印发《关于转发<央企控股上市公司ESG专项报告编制研究>的通知》,助力央企控股上市公司ESG专项报告编制工作,以落实《提高中央企业控股上市公司质量工作方案》中提出的央企控股上市公司ESG专项报告披露“全覆盖”要求。

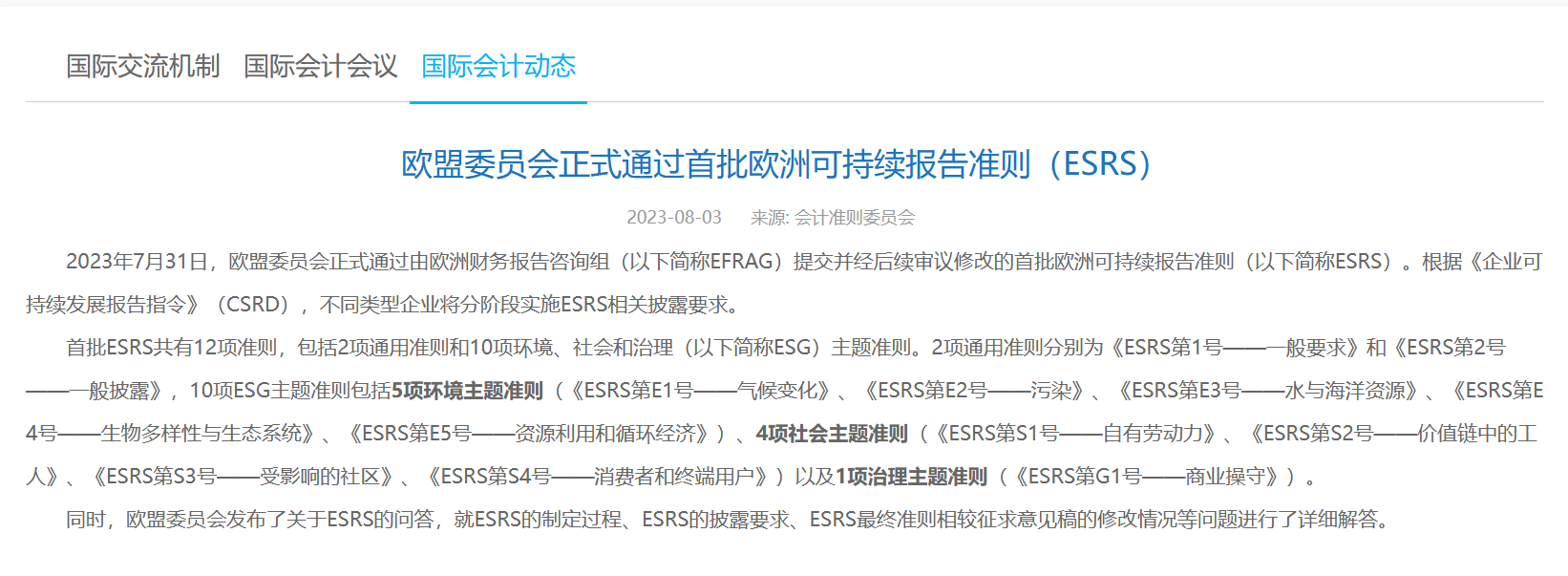

2023年7月31日,欧盟委员会正式通过由欧洲财务报告咨询组提交并经后续审议修改的首批欧洲可持续报告准则(以下简称ESRS)。ESRS将从2024年1月1日起适用,根据《企业可持续发展报告指令》(CSRD),不同类型企业将分阶段实施ESRS相关披露要求。首批ESRS共有12项准则,包括2项通用准则和10项环境、社会和治理(以下简称ESG)主题准则。2项通用准则分别为《ESRS第1号—一般要求》和《ESRS第2号—一般披露》,10项ESG主题准则包括5项环境主题准则(《ESRS第E1号—气候变化》、《ESRS第E2号—污染》、《ESRS第E3号—水与海洋资源》、《ESRS第E4号—生物多样性与生态系统》、《ESRS第E5号—资源利用和循环经济》)、4项社会主题准则(《ESRS第S1号—自有劳动力》、《ESRS第S2号—价值链中的工人》、《ESRS第S3号—受影响的社区》、《ESRS第S4号—消费者和终端用户》)以及1项治理主题准则(《ESRS第G1号—商业操守》)。

2023年11月3日,港交所发布了《有关优化环境、社会及管治框架下的气候信息披露市场咨询的最新进展》,指出落实《上市规则》修订时,将考虑实施ISSB指引下的可调节扩展及分阶段实施方针。因此,《上市规则》相关修订的生效日期将押后至2025年1月1日,以给予发行人更多时间熟悉新的气候信息披露规定。

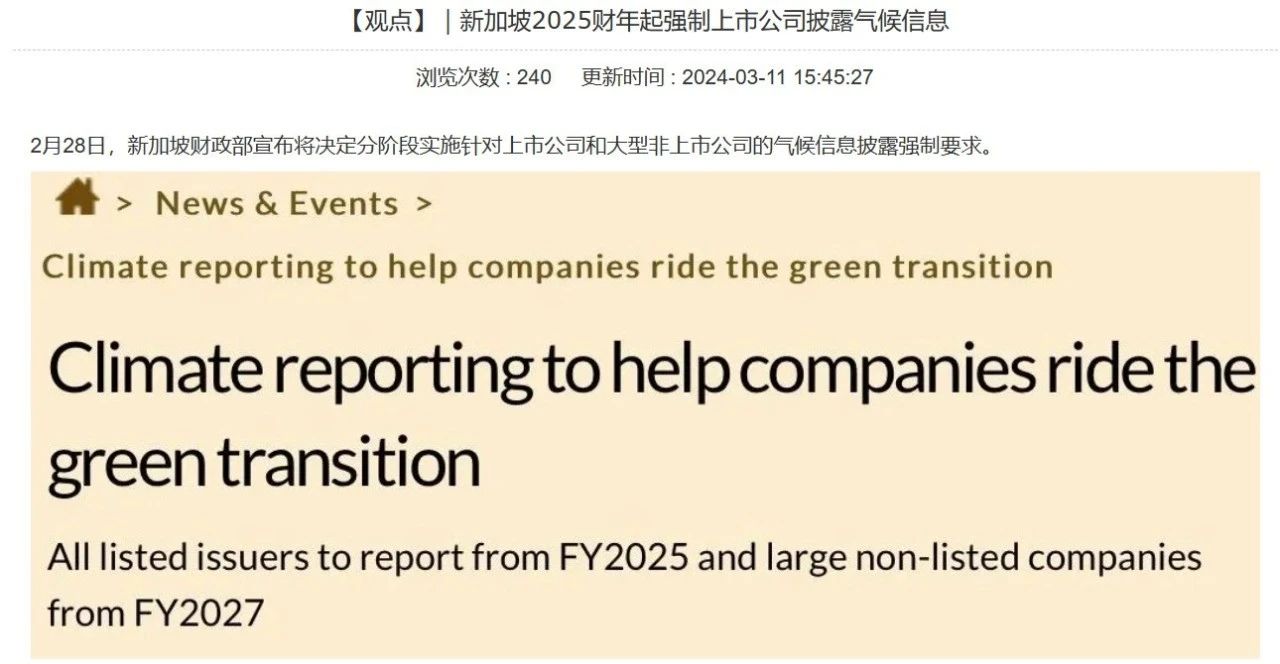

2024年2月28日,新加坡财政部宣布将决定分阶段实施针对上市公司和大型非上市公司的气候信息披露强制要求。要求所有上市公司将从2025财年开始报告并提交年度气候信息披露(CRD),该披露要与国际可持续准则理事会(ISSB)的标准相一致;从2027财年开始,大型非上市公司(年收入至少10亿元、总资产至少5亿元)也将被要求强制披露。

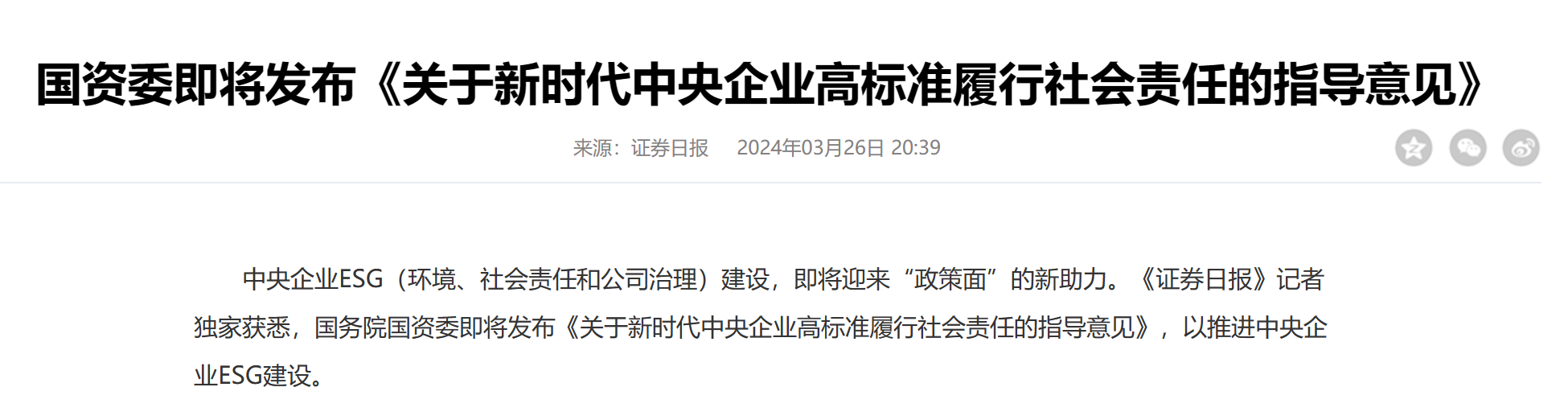

2024年3月26日,中国国务院国资委即将发布《关于新时代中央企业高标准履行社会责任的指导意见》,以推进中央企业ESG建设。作为一种关注企业环境、社会、治理绩效而非财务绩效的投资理念,ESG已成为衡量企业可持续发展能力的新“标尺”。

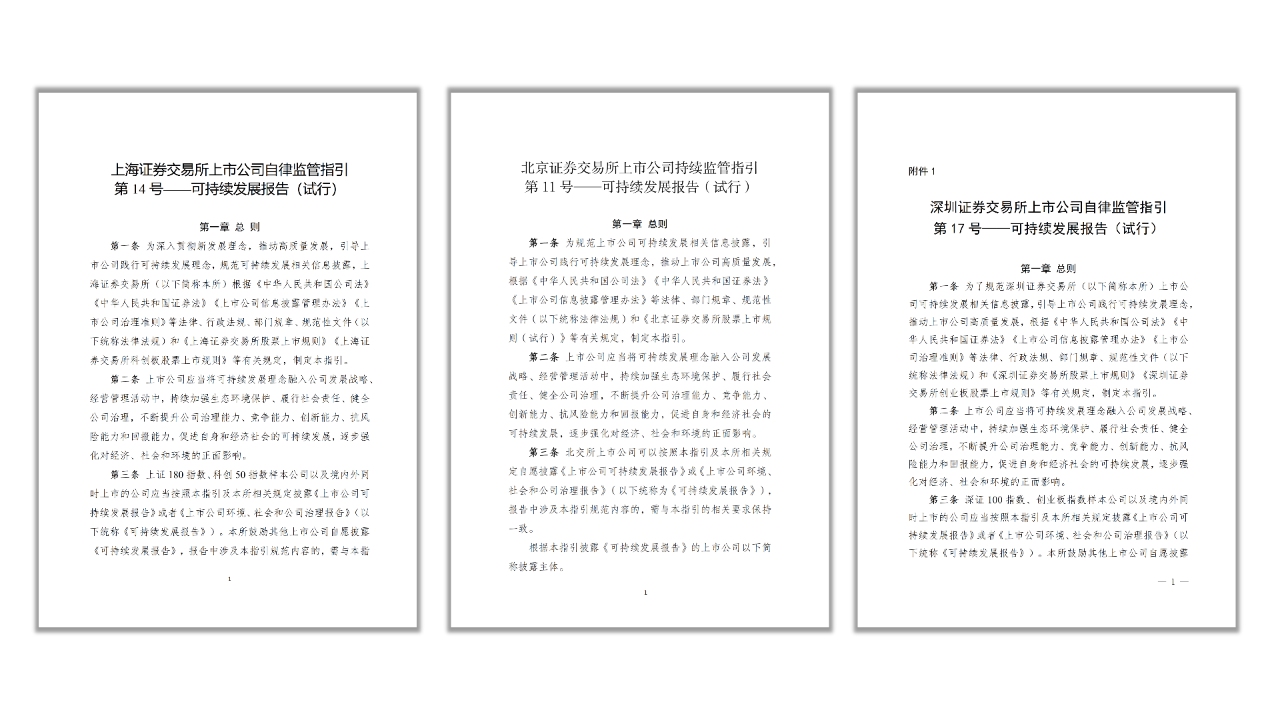

2024年4月12日,在中国证监会的统一部署和指导下,在前期公开征求意见的基础上,上交所、深交所和北交所正式发布了上市公司可持续发展报告指引,并从2024年5月1日起实施。

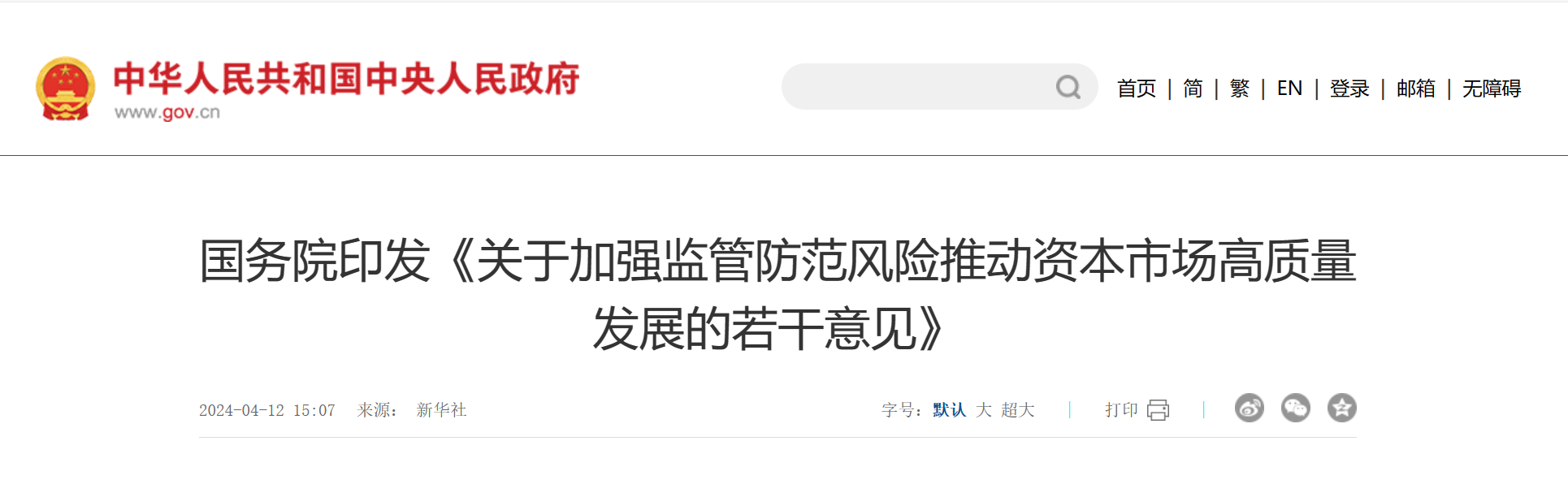

2024年4月12日,中国国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。这次出台的意见共9个部分,是资本市场第三个“国九条”。新“国九条”也提到了“加强信息披露和公司治理监管”“健全上市公司可持续信息披露制度”。

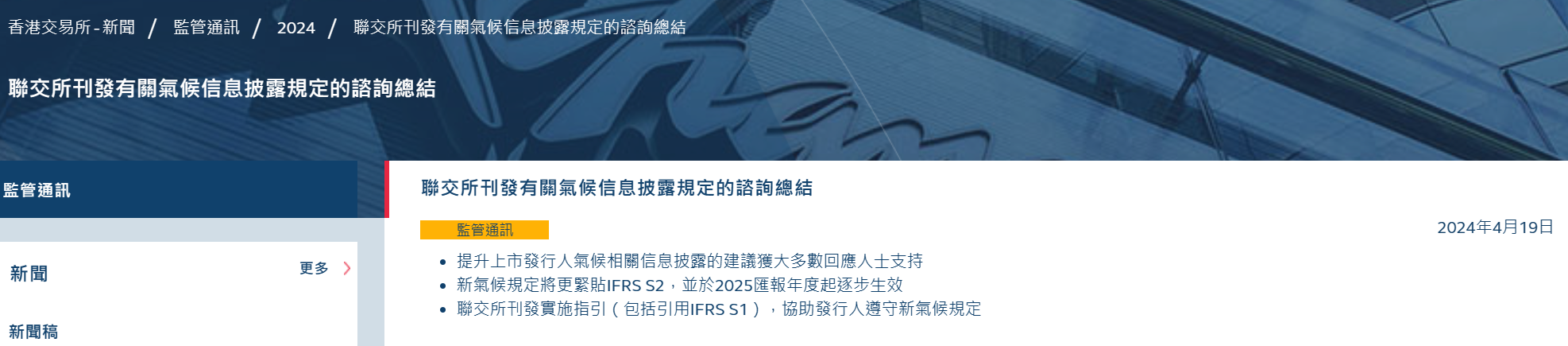

2024年4月19日,港交所完成了迄今为止历时最长的《ESG报告指引》修订。

本次修订的核心是将ISSB气候准则纳入港股ESG监管框架,要求港股上市公司根据该准则披露气候相关信息。这是港交所对全球可持续相关信息披露标准出现重大转折的响应,幕后推手则是IFRS基金会麾下,致力于统一全球可持续相关信息披露标准的机构——国际可持续披露准则理事会(ISSB)。