1月1日起,国际可持续发展准则理事会(ISSB)发布的两份准则正式实施。两份准则分别是《国际财务报告可持续相关财务信息披露一般要求(S1)》和《国际财务报告气候相关披露(S2)》(以下简称“IFRS S1”和“IFRS S2”)。

图源:IFRS官网

国际可持续发展准则理事会(ISSB)是一个什么样的组织?

让我们把时间拨回到2021年2月24日,国际证监会组织(IOSCO)[1](其成员监管着115个以上辖区的全球95%以上的证券市场,中国证监会于1995年加入该组织,成为其正式会员)向媒体发布声明,指出急需制定一套全球一致、可比和可靠的可持续性披露准则,并宣布支持国际财务报告准则基金会(IFRS Foundation)设立可持续发展准则理事会。

同年11月3日,国际财务报告准则基金会(IFRS Foundation)在《联合国气候变化框架公约》第26次缔约方大会(COP26)期间,正式宣布成立国际可持续准则理事会(International Sustainability Standards Board,ISSB),负责制定国际财务报告可持续性披露准则(IFRS Sustainability Disclosure Standards,以下简称ISSB准则)。

ISSB准则的制定是建立ESG和可持续发展框架(如TCFD框架、SASB准则、CDSB准则、综合报告框架(IR)和世界经济论坛(WEF)可持续性信息披露指标)的基础上[2]。可以说,ISSB准则制定的目的是提供一套全面的可持续相关财务信息披露的“全球基准”(A global baseline)。

目前已发布的两份准则(IFRS S1和S2),不同点在于,前者为一般要求准则,即通则;后者是针对气候变化相关披露的要求准则,即主题准则。每类准则都将围绕治理、战略、风险管理以及指标和目标四个方面。

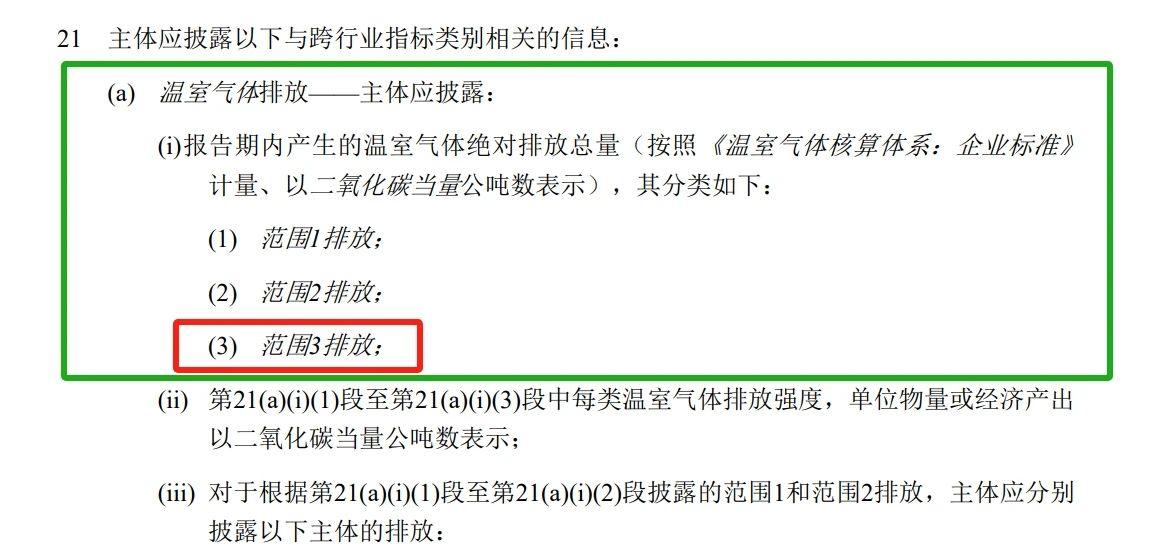

对于企业来说,关注的重心在于IFRS S2提到的“范围三”披露。此前,企业在披露可持续相关信息的时候,范围一和范围二是披露的必选项,而范围三是可以自愿选择核算和披露的内容(建议但是不强求)。

然而,ISSB新准则明确要求采用ISSB准则的企业必须披露范围三数据(无法披露要给出解释),这意味着范围三的披露将从“自愿”转为“强制”。所以,企业应该意识到做好范围三披露的重要性。

图源:IFRS S2征求意见稿第41页(中文翻译版)

PART.01 范围三披露的发令枪已响,企业虽有缓冲时间,但宜及早准备

由于企业在碳排放收集及数据准确度方面存在许多挑战,所以IFRS S2提供了过渡豁免规定,该规定允许公司在应用该标准的第一年不披露范围三温室气体排放量,第二年披露当年企业的温室气体排放量(范围一、范围二、范围三)即可。

从“建议披露”到“强制披露”,ISSB准则对企业的约束性如何?企业能否以“不切实可行”豁免披露责任?答:几乎不可能。

安永的一份报告[3]中提到,IFRS S2提供的范围三温室气体排放的计量框架允许企业使用的数据范围比较宽泛,其中还包括允许使用基于第三方信息(例如行业平均信息)的估计。同时,给“不切实可行”设定了一个很高的阈值,即只有当企业在尽一切合理努力后仍无法应用该要求时,该要求才是不切实可行的。预计在实务中企业将很少能用到该豁免。

ISSB准则将对哪些企业造成重大影响?

所有企业都可以采用ISSB准则进行可持续信息披露,对于采用“ISSB披露准则”的国家或地区上市的企业,则必须按照ISSB准则进行可持续信息披露。

国际证监会组织(IOSCO)于2023年7月底宣布认可ISSB准则,并呼吁其130个成员管辖区考虑将其纳入各自的监管框架。中国证监会是国际证监会组织(IOSCO)的成员国,但是目前我国A股还没正式宣布采用ISSB准则。

国内来看,香港联交所于2023年4月发布的《优化环境、社会及管治框架下的气候相关信息披露(咨询文件)》以ISSB的气候相关披露准则为基础,引入新气候相关披露要求,并建议将气候相关披露由“不遵守就解释”提升为“强制性披露”。

值得一提的是,我国A+H股上市公司(同时在上海或深圳证券交易所和香港证券交易所上市的公司)一共有149家。这些国内知名企业在披露可持续信息时,需要遵守ISSB准则。

国际上来看,已经有不少国家积极响应或落实ISSB准则了。例如,2022年7月,新加坡可持续性报告咨询委员会(SRAC)计划要求所有上市公司从2025财年开始按照ISSB新准则进行气候相关披露;除此之外,加拿大、英国、日本、韩国、澳大利亚、巴西、尼日利亚等国家均正在计划或准备采用ISSB准则。

ISSB副主席华敬东曾对于IFRS S1、IFRS S2两项标准的实施,公开表示:“不追求完美,追求开始”。由于数据基础和信息披露标准的不同,要实现统一框架下的可持续信息披露并不容易,但是企业应该意识到气候可持续信息披露是大势所趋,更应该尽早完成范围三数据的披露。

PART.02 “范围三”为何如何重要

首先,要先了解什么是“范围三”?

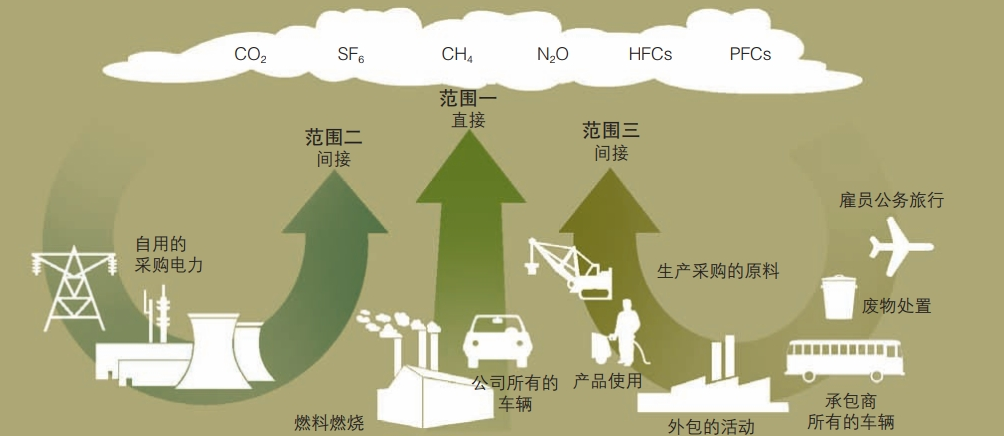

范围三的定义出自于世界资源研究所(WRI)和世界可持续发展工商理事会(WBCSD)制定《温室气体核算体系》(GHG Protocol),范围三与范围一、范围二共同组成温室气体核算的三个领域。

图源:温室气体核算体系企业核算与报告标准(修订版)

范围一是由拥有或控制的来源所产生的直接温室气体排放;范围二是由所购能源产生的间接温室气体排放。

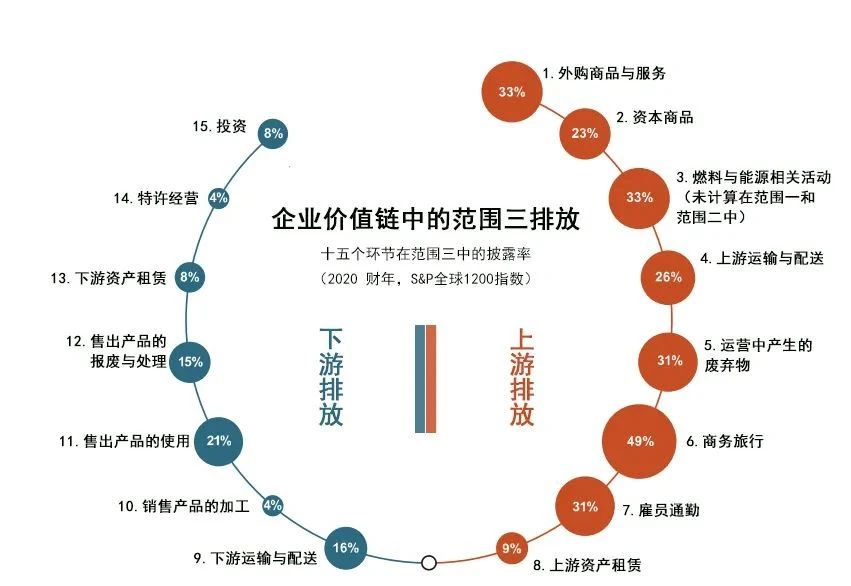

范围三是范围二排放中未涵盖的、发生在报告主体价值链中的所有间接温室气体排放,包括上游和下游排放。范围三排放被细分为十五个类别,其中八个类别为报告主体的上游排放,剩下七个类别为报告主体的下游排放。

图源:HSBC

范围三为什么重要?

与企业的范围一和范围二的排放相比,上下游的排放量更大(或被认为是更大的)[4]。

图源:WRI

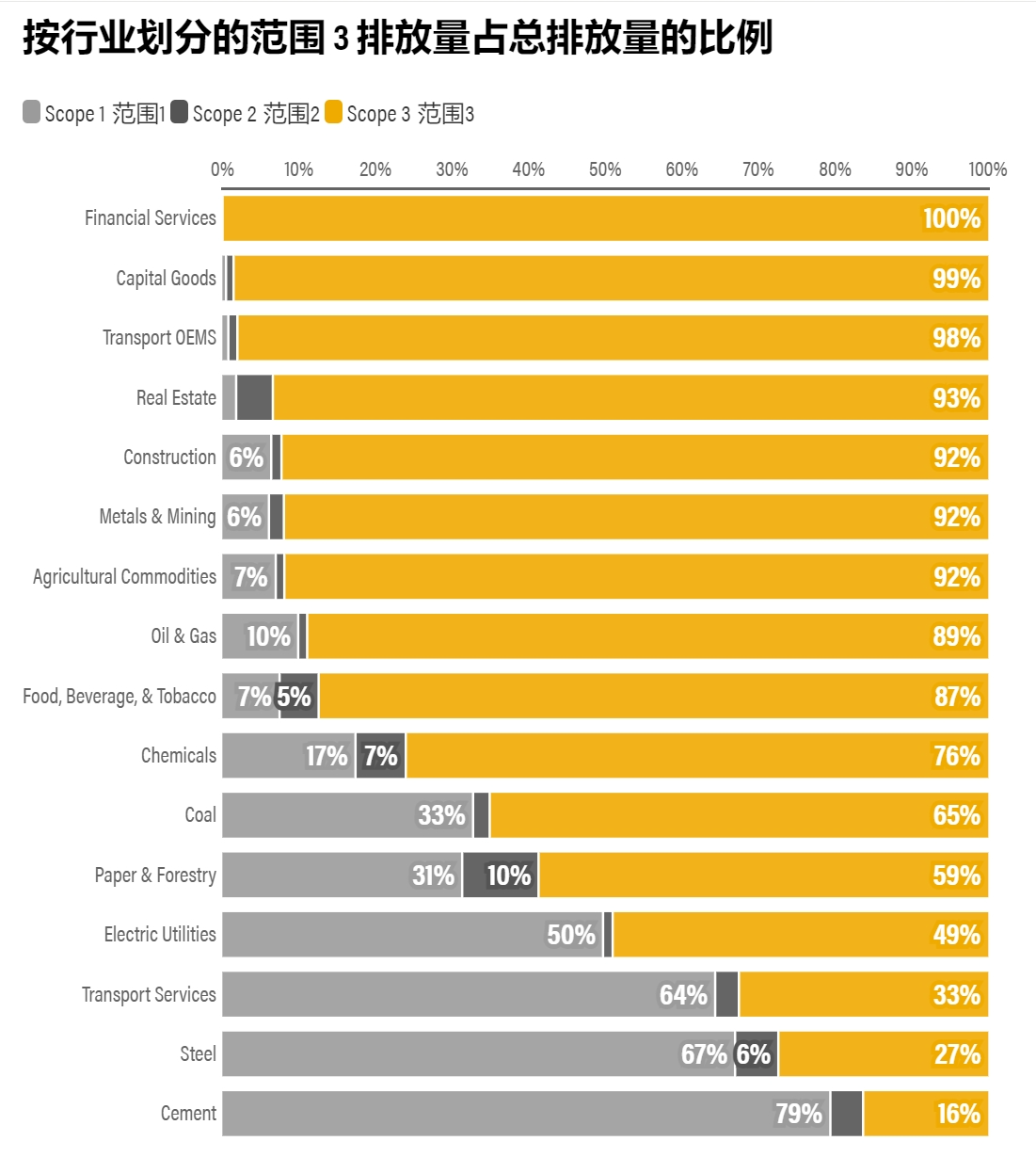

据CDP(全球环境信息研究中心)估计,范围三排放量平均占公司排放量的75%。不同行业范围三排放量占公司排放量的比例不同,占比100%或接近100%的行业有金融服务业、资本物品、交通制造。此外,房地产、建设施工、金属与采矿、农产品四个行业的范围三排放量占比超90%。可见,对于大多数企业来说,范围三占企业全价值链碳排放比例较高,对于少数行业(钢铁、水泥、交通服务行业等),范围一占企业全价值链碳排放比例较高。

图源:Net-Zero Challenge:The supply chain opportunity,WEF&BCG

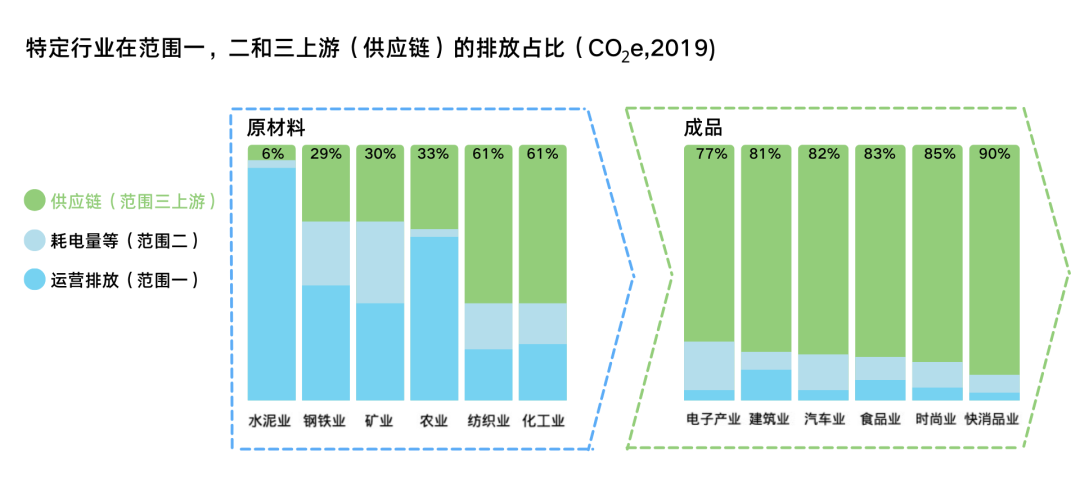

另一项研究[5]也表示,电子产业、建筑业、汽车业、食品业、时尚业、快消品业的成品碳排放量中范围三占比依次为77%、81%、82%、83%、85%、90%,均超过75%。

虽然范围三排放量核算对于企业非常重要,但是在实际计算碳排放过程中,企业面临范围三排放量核算工作量大、核算基础相对较弱(如缺少原始数据等)、无法控制价值链合作伙伴行为等种种挑战。

范围三核算及减排往往涉及多行业、跨领域,需要多方协同合作,较为关键的是企业能否与范围三上游最主要的利益相关方供应商一起开展行动(供应链协同减碳)。《联合国气候变化框架公约》高级别气候行动倡导者奈杰尔·托平曾谈到:“供应链脱碳将成为企业气候行动影响的“游戏规则改变者”。

PART.03 供应链脱碳是困难的

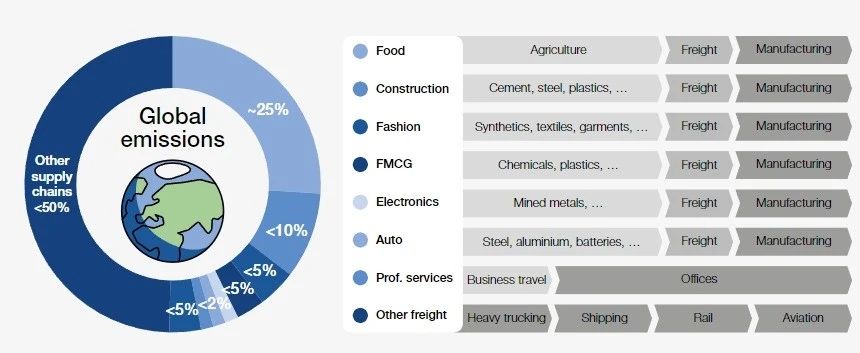

供应链上的碳排放量远比你想象中多,从原材料到最终产品制造的八条供应链占全球温室气体排放总量的一半以上,包括食品、建筑、时尚、快速消费品、电子产品、汽车、专业服务和货运。

图源:Net-Zero Challenge:The supply chain opportunity,WEF&BCG

为什么供应链脱碳是困难的?

企业缺乏对最大排放源之一的可见性(主要是其上游供应商碳排放),使企业无法全面加快减少排放、提高供应链可持续性和降低整体碳足迹的进展。

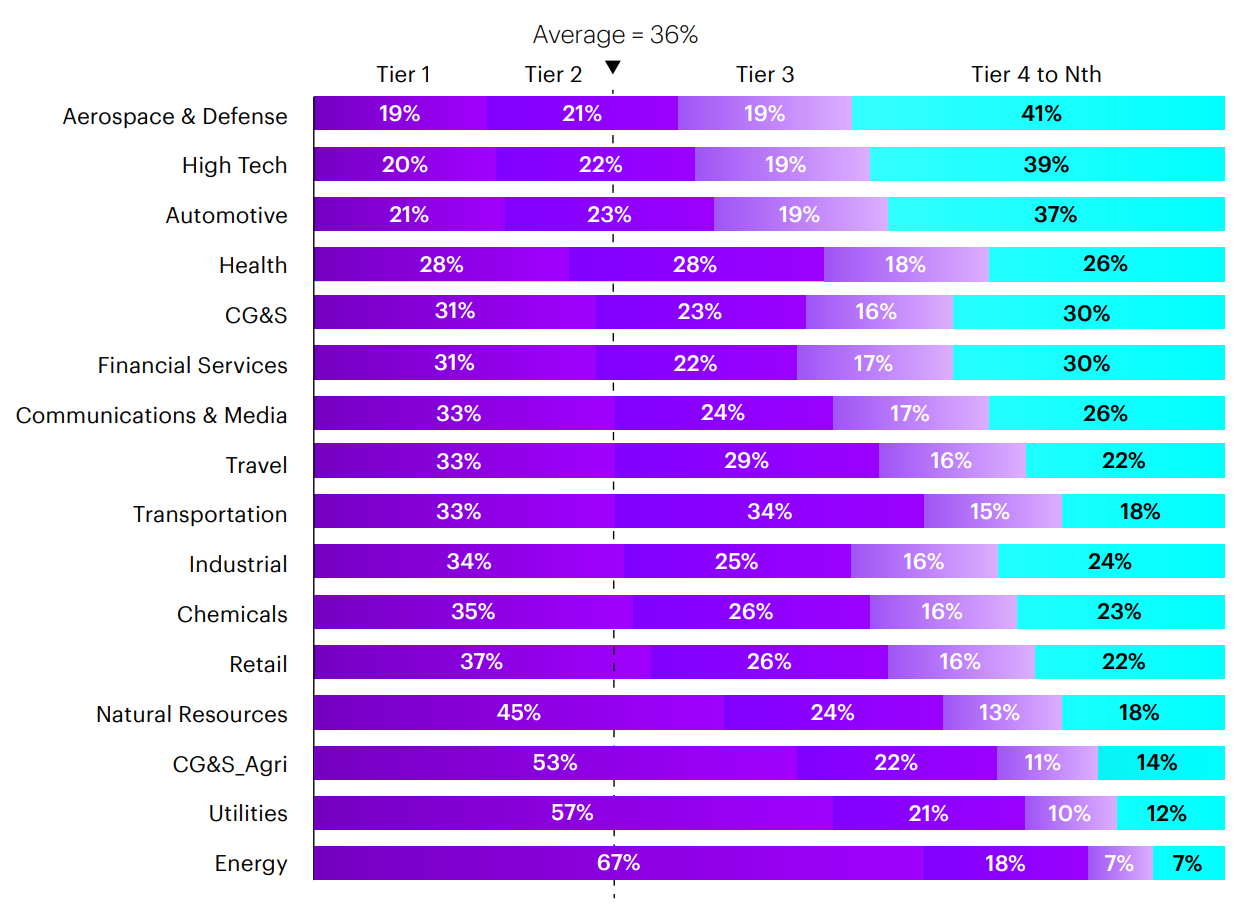

在许多公司,排放量广泛分布在企业和n级供应商(包括供应商和供应商的供应商)之间,企业大多数范围三排放是由Tier2+供应商产生的。Accenture(埃森哲)的一份研究报告发现[6],大多数行业的大多数上游排放(Tier1以外的供应商碳排放)都超出了一级供应商。在所有行业中,一级供应商平均仅占上游总排放量的36%。航空航天和国防、高科技和汽车行业约80%的上游排放来自Tier1以外的行业。

按供应商层级划分的上游排放量分布,图源:Accenture

供应商网络不太复杂的行业,他们的排放量有很大一部分来自一级供应商。这些行业包括能源、公用事业、农业消费品和服务、自然资源。而航空航天与国防、高科技、汽车行业则具有相对复杂的上游排放。在大多数情况下,它们往往发生在公司供应商网络的更深处。

可能存在的一种情况是,一家大型企业有超过2万家直接一级供应商,涵盖 50 多个成本类别,分布在全球不同国家。同时,这些供应商各自拥有数百甚至数千家自己的二级供应商。再进一步思考,这些二级供应商有自己的三级供应商,依此类推。

对于复杂的供应链网络,最关键的是建立供应商层面更高透明度的机制,然后才是与碳排放贡献较大的供应商合作以减少碳排放。

供应链管理离不开数字化技术的赋能。这主要包括两个方面:一是企业端数字化系统,如减碳举措进度管理、碳排放看板、产品碳排放生命周期评估(LCA)数据设计等;二是供应商端数字化平台,包括供应商减碳进展跟踪、减碳建议举措、碳排放数据管理与支持系统等[7]。

碳衡科技运用区块链、大数据、IoT等数字化技术,帮助具有复杂供应链的链主企业打造高透明度供应链碳减排管理平台,提供具有“一触即达,溯源严控”的全链路-供应链碳减排服务,可实现n级供应商一站式管理。同时,平台始终以技术保密和数据安全为前提,流通的碳数据均经第三方验证,避免供应商的敏感数据泄露,保障企业重要数据的合规性和安全性。

参考文献:

[1]国际证监会组织,百度百科词条

[2]中国企业需及时洞悉ISSB可持续性信息披露准则的细则要求,普华永道

[3]IFRS S2的核心内容之指标和目标:范围三排放——ISSB准则深入解读系列文章之七,安永

[4]温室气体核算体系企业核算与报告标准(修订版)第30页

[5]Net-Zero Challenge: The supply chain opportunity,WEF&BCG

[6]Thought you knewthe Scope 3issues in yoursupplv chain?,Accenture